分付提现正确方法与避坑指南

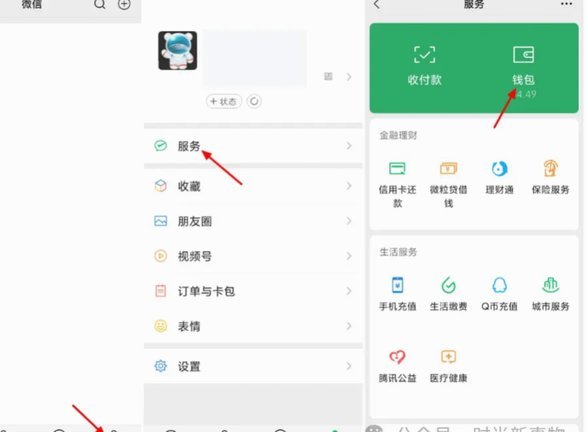

分付提现的核心在于对平台规则的精准理解与操作细节的把控。多数用户在操作时容易忽略账户状态的实时核查,例如信用额度是否充足、提现通道是否被临时冻结。部分平台会通过分段提现机制限制单日额度,用户需通过多次小额操作规避系统风控。值得注意的是,部分第三方工具声称可绕过提现限制,但此类工具往往伴随账户信息泄露风险,需谨慎甄别。正确的方法应建立在对平台资金流转逻辑的掌握之上,例如通过官方渠道确认提现到账时间,避免因误判导致的焦虑。

常见套路往往以"快速提现"为诱饵,诱导用户跳过正规流程。部分不法分子通过伪造平台通知链接,诱导用户输入支付密码或验证码,最终导致资金被盗。更有甚者利用虚假提现接口,以"手续费"名义收取费用后消失无踪。这类骗局常利用用户对提现流程的不熟悉,通过社交平台精准投放广告,制造紧迫感促使用户仓促操作。识别此类套路的关键在于核实信息来源,所有提现操作必须通过官方App内嵌的支付通道完成,避免点击任何外部链接。

平台风控系统对提现行为的监控已形成多维网络,用户需注意操作痕迹的留痕管理。例如频繁切换提现方式可能触发异常检测,系统会通过短信或App内提示要求补充身份验证。部分用户为规避审核,选择通过他人账户代操作,这种行为不仅违反平台使用条款,更可能因信息泄露导致账户被盗。正确做法是建立个人操作日志,记录每次提现的时间、金额及审核状态,便于在出现异常时追溯问题根源。

提现过程中的心理博弈往往被忽视,部分用户因急于获取资金而降低安全阈值。例如在提现界面忽略风险提示,或为节省时间选择非官方渠道。此类行为容易陷入"时间-风险"的权衡陷阱,最终导致资金损失。专业用户应建立分层应对策略,例如在非工作时间进行大额提现操作,或通过设置提现限额分散风险。同时需警惕"提现即到账"的虚假承诺,所有平台均需经过资金清算流程,实际到账时间与提现申请存在时间差。

规避套路的核心在于构建完整的风险防御体系。建议用户定期检查账户安全设置,启用双重验证并设置交易提醒。对于声称可"秒提"的第三方服务,应通过官方渠道核实其资质,避免陷入非法资金中介陷阱。同时需注意提现后的资金流向监控,若发现异常转账记录应及时冻结账户并联系客服。建立个人金融安全档案,记录所有提现操作细节,可有效提升风险应对能力。最终,提现行为的本质是信用体系的具象化,用户需以理性态度对待每一次资金流动。

相关文章

微信分付套现有风险吗?

微信分付作为一种便捷的支付和信贷工具,近年来越来越受到用户的青睐。然而,围绕这一服务出现的一种行为——套现,即通过虚构交易将信用额度转移至第三方账户或提现为现金的行为,则引发了广泛的法律和社会关注。这...

分期乐额度怎么涨?这些方法你了解吗?

分期乐额度的获取途径多种多样,但关键在于理解其背后的逻辑和机制。首先,申请分期乐额度时,需要用户填写详细的信息资料,并通过实名认证来验证身份的真实性和可靠性。这一过程看似繁琐,但实际上是为了保障用户的...

白条借款:玩法与风险

白条借款的核心逻辑在于信用评估与即时授信的结合。用户通过支付宝或花呗入口申请时,系统会实时抓取消费记录、还款能力、社交关系等多维度数据。不同于传统贷款的抵押流程,白条采用的是基于行为数据的动态授信模型...

花呗异常怎么解决?

当花呗出现异常时,用户可能会遇到诸如无法正常还款、信用额度被冻结等问题。这些情况往往会给用户的日常生活和消费带来不便。为了帮助大家更好地解决这类问题,以下是一些具体的恢复步骤: 首先,检查并确认账户...

羊小咩便利卡真能取现金吗?全面揭秘套现方法与风险点

羊小咩便利卡的现金提取并非一项简单的操作,它背后涉及到了解卡片功能与银行合作机制的重要性。首先,用户需要明确的是,所谓的“套现”实际上是指通过某种途径将信用卡内的信用额度转化为实际可用资金的一种行为。...

微信分付套现入账指南

微信分付作为一种信用支付工具,旨在为用户提供灵活的消费方式。然而,在使用过程中,部分用户可能会考虑将分付资金提前取出用于其他用途,即所谓的“套现”。需要注意的是,任何形式的资金套现行为都应严格遵守相关...