微信分付套现有风险吗?

微信分付作为一种便捷的支付和信贷工具,近年来越来越受到用户的青睐。然而,围绕这一服务出现的一种行为——套现,即通过虚构交易将信用额度转移至第三方账户或提现为现金的行为,则引发了广泛的法律和社会关注。这种操作不仅挑战了金融监管机构设立的风险控制体系,也对个人财务诚信构成了严重威胁。

从法律法规的角度来看,《中华人民共和国刑法》明确规定了非法经营罪和信用卡诈骗罪的相关条款,微信分付套现行为往往涉及到这两项罪名的具体适用范围。例如,当个体通过伪造交易记录或者利用他人账户进行大规模资金转移时,这些行为已经超出了正常的信用消费范畴,进入了违法行为的领域。此外,《支付机构条例》等相关金融法规也对金融机构的操作流程和风险控制提出了严格要求。

套现行为不仅违反了法律条款,同时也破坏了微信分付系统本身的公平性与透明度。由于这类操作通常伴随着复杂的资金流和信息篡改过程,它会干扰正常的经济活动秩序,并增加平台管理者的运营成本及风险评估难度。因此,各大金融机构和社会公众均需对此类行为保持警惕态度,在享受便捷服务的同时也要注意遵守相关规定。

面对微信分付套现这一复杂现象,监管机构采取了一系列措施进行干预和预防。一方面,通过加强法律法规建设来明确界定相关操作的法律界限;另一方面,则是利用先进的技术手段对异常交易模式实施精准识别与拦截策略。这些举措旨在建立一个更加稳健透明的服务环境,保障用户权益不受侵害。

综上所述,微信分付套现不仅违法而且具有较高风险,广大用户应当增强自我保护意识,在享受便捷金融服务的同时严格遵守相关法律法规,避免因一时贪念而触犯法律红线。同时,社会各界也应共同努力营造良好的金融生态环境,促进经济活动健康发展。

相关文章

得物怎么取货更高效

得物的购物逻辑建立在潮玩与球鞋的稀缺性之上,用户获取商品的核心路径依赖于平台的流量分配机制。当用户完成支付后,系统会根据商品库存、用户信用等级及历史交易数据进行动态排序,高优先级用户往往能更快获得发货...

花呗如何提现合规路径解析

花呗的资金属性,其本质绝非传统银行存款或储蓄理财产品。探讨“从哪提现”这一问题,需要从专业的金融信贷结构维度进行彻底解构。从技术和监管层面看,花呗所提供的核心功能是信用额度,它代表的是一个可用于消费的...

得物变现:多久能到账?

在得物这个新兴的潮流电商平台中,“立即变现”成为许多卖家追求的目标。然而,实际操作中,“多久拿钱”的问题往往比想象中更为复杂。这不仅取决于平台本身的规则,更与卖家的操作流程、商品特性以及市场环境密切相...

花呗分期,正规还是不?

随着互联网金融的蓬勃发展,分期付款平台成为了现代消费者购物时的一种常见选择。在众多平台上,“花呗”因其便捷性和灵活性而备受青睐。但“分期花呗”是否为正规平台呢?这不仅涉及到消费者的权益保护问题,更关乎...

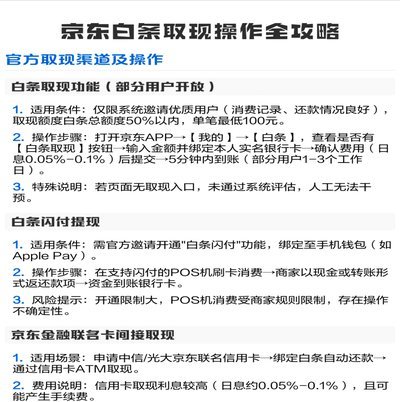

白条如何变成现金

“白条现金取现”,这个概念在金融领域并非一蹴而就,它代表着一种对传统支付方式的挑战与一种对现金需求的延缓满足。简而言之,它指的是利用信用卡的附属额,通过商家或金融机构的渠道,直接兑换成实际的现金,而非...

赋值你的分期额度:套现最简单技巧

在消费金融快速发展的今天,分期付款已经成为一种普遍的生活方式。分期乐作为其中的一员,凭借其便捷性和灵活性深受消费者青睐。然而,随之而来的套现需求也逐渐显现。所谓“套出来”,实际上是指用户利用分期乐额度...