美团月付3000取现费用知多少?

美团月付取现3000,其定价并非一成不变,而是基于一个复杂的动态定价系统,受到多种因素的深刻影响。单纯将“3000”理解为固定金额,是对这一机制的简化。核心在于,美团将其打造成一种“用户留存”的激励机制,与用户消费习惯、店铺类型、以及整体市场竞争环境紧密相关。最初,这个取现额度设定在相对较高的水平,是基于美团

要理解美团月付取现3000的价格波动,必须将其置于整个“消费分期”市场格局中审视。早期,类似的服务在美团上占据主导地位,但如今,众多竞争对手纷纷推出类似的产品,例如饿了么的“月付”,以及其他本地生活服务商的“分期付款”方案。美团对取现额度的调整,很大程度上是应对这种激烈的市场竞争。为了维持用户粘性,美团会根据竞争对手的定价策略以及用户对“消费分期”的接受程度,动态调整取现额度。 此外,美团还会根据用户在不同店铺类型的消费情况进行差异化定价。例如,用户在高消费店铺(如高档餐厅)的消费金额较大,美团可能对其取现额度进行适当的放宽,以吸引用户持续消费。反之,如果用户主要在低消费店铺(如便利店、奶茶店)进行消费,美团可能会提高取现额度,以降低运营成本。

影响美团月付取现3000价格的关键因素之一在于用户活跃度。美团利用其强大的用户数据分析能力,可以精准地评估用户的活跃程度。如果用户长期不活跃,美团可能会降低其取现额度,甚至取消月付资格。这不仅仅是为了控制运营成本,更是为了引导用户积极参与美团的消费生态,提升用户粘性。 同时,用户在美团上的消费频率也是一个重要的考量因素。消费频率越高,用户对美团的依赖性越强,美团越有可能对用户进行一定的激励,降低取现额度。 此外,用户对美团的整体满意度也可能影响取现额度的调整。如果用户对美团的服务体验不满意,美团可能会采取更激进的措施,降低取现额度,以避免用户流失。

总而言之,美团月付取现3000的价格并非固定不变,而是根据用户行为、市场竞争和美团自身战略进行动态调整。用户的消费习惯、活跃度、店铺类型以及整体的市场竞争环境,都将直接影响其最终承担的取现费用。 消费者在选择月付方案时,应充分了解自身的消费习惯,并综合考虑各种因素,才能在“消费分期”的激励下,最大程度地享受美团提供的服务。更重要的是,用户应密切关注美团的政策变化,及时调整自身的消费策略,以降低取现费用,并保持与美团的长期合作关系。

相关文章

花呗如何提现合规路径解析

花呗的资金属性,其本质绝非传统银行存款或储蓄理财产品。探讨“从哪提现”这一问题,需要从专业的金融信贷结构维度进行彻底解构。从技术和监管层面看,花呗所提供的核心功能是信用额度,它代表的是一个可用于消费的...

分期乐额度怎么涨?这些方法你了解吗?

分期乐额度的获取途径多种多样,但关键在于理解其背后的逻辑和机制。首先,申请分期乐额度时,需要用户填写详细的信息资料,并通过实名认证来验证身份的真实性和可靠性。这一过程看似繁琐,但实际上是为了保障用户的...

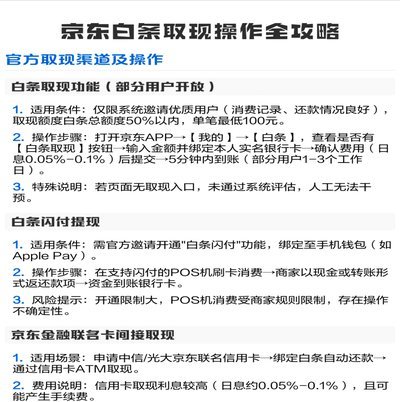

白条如何变成现金

“白条现金取现”,这个概念在金融领域并非一蹴而就,它代表着一种对传统支付方式的挑战与一种对现金需求的延缓满足。简而言之,它指的是利用信用卡的附属额,通过商家或金融机构的渠道,直接兑换成实际的现金,而非...

羊小咩额度生成机制解析

消费额度的生成机制本质上是平台对用户信用风险的量化评估。羊小咩这类消费金融产品通过多维度数据建模,将用户的消费频率、还款记录、设备指纹等行为转化为信用评分。这种评分体系并非简单的线性计算,而是基于机器...

羊小咩网贷:如何改变你的借贷体验?

羊小咩网贷,近年来在中国金融市场中崭露头角的在线借贷平台之一。它以简洁明了的操作界面和个性化的服务迅速吸引了大量用户群体的关注。不同于传统的银行贷款业务,羊小咩网贷致力于为个人消费者提供快速、便捷的资...

便荔卡套现成功?风险不容忽视

近年来,随着信用卡普及率的提升和信用消费观念的深入人心,“便荔卡套现”的话题引起了广泛讨论。所谓“便荔卡”,实则是利用某些银行的规则漏洞进行操作的一种方式,即在没有实际商品或服务交易的情况下,通过申请...