羊小咩额度生成机制解析

消费额度的生成机制本质上是平台对用户信用风险的量化评估。羊小咩这类消费金融产品通过多维度数据建模,将用户的消费频率、还款记录、设备指纹等行为转化为信用评分。这种评分体系并非简单的线性计算,而是基于机器学习算法的动态调整。当用户持续产生稳定消费行为时,系统会通过行为轨迹分析判断其还款能力,进而触发额度扩容的阈值。值得注意的是,平台往往设置多级风控节点,每个节点都对应不同的额度释放规则,这种分层机制既保障了资金安全,也提供了差异化服务。

用户行为模式对额度释放具有显著影响,但这种影响并非线性叠加。高频次小额消费可能被系统识别为试探性行为,反而触发更严格的风控校验。相反,适度的消费频次配合合理的还款周期,能有效构建稳定的信用画像。平台通过分析用户的消费场景、时间分布和金额波动,建立行为特征矩阵。当用户在特定场景(如线下商户或特定品类)产生消费时,系统会据此推断其消费能力,这种场景化数据的积累往往比单纯的资金流水更具说服力。

消费额度的动态调整本质上是平台风险定价策略的体现。羊小咩这类产品通常采用"额度池"模式,将资金分配给不同风险等级的用户群体。当用户表现出良好的还款意愿和稳定的资金流水时,系统会通过算法模型重新评估其风险等级,进而释放更高额度。这种调整并非简单的数值增减,而是基于用户行为轨迹的持续优化。平台通过实时监控用户的消费行为,不断校准风险模型,确保额度分配既符合风控要求又能满足用户需求。

在额度释放过程中,用户需要平衡消费行为与系统风控的博弈。过度追求额度提升可能导致行为模式偏离正常阈值,触发反欺诈机制。平台通过设备指纹、IP地址、地理位置等多维数据交叉验证,构建用户身份的立体画像。当检测到异常消费行为时,系统会启动额度冻结或临时限制措施。这种动态防御机制要求用户在提升额度的同时,保持行为模式的自然性,避免因过度操作导致的风控误判。

额度释放的最终目标是实现资金效率与用户需求的动态平衡。羊小咩这类产品通过持续优化算法模型,将用户行为数据转化为精准的信用评估。当用户展现出稳定的消费能力和良好的还款记录时,系统会通过额度调整机制给予正向激励。这种激励并非简单的数值提升,而是通过行为数据的持续积累,构建更完善的信用评估体系。用户需要理解,额度的释放本质上是平台对用户信用价值的再评估,而非简单的数值游戏。

相关文章

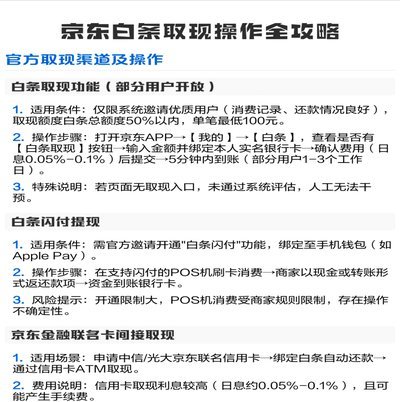

如何从花呗提现安全又快速

在当今社会,许多人依赖花呗这样的信贷服务来进行日常消费。然而,当用户需要将花呗中的资金提现到银行卡时,往往会面临一些疑问和挑战。本文旨在帮助大家了解花呗提现的相关知识,确保操作过程的安全与便捷。 首...

分付套现隐蔽操作解析

“分付套现图片”这一现象在数字资产交易领域已成为一个显著的趋势,其复杂性远超简单的“图片套现”概念。最初,图片套现的本质是利用图片作为“凭证”进行资金的快速流动,规避了传统交易的验证环节。然而,随着交...

微信分付套现入账指南

微信分付作为一种信用支付工具,旨在为用户提供灵活的消费方式。然而,在使用过程中,部分用户可能会考虑将分付资金提前取出用于其他用途,即所谓的“套现”。需要注意的是,任何形式的资金套现行为都应严格遵守相关...

白条如何变成现金

“白条现金取现”,这个概念在金融领域并非一蹴而就,它代表着一种对传统支付方式的挑战与一种对现金需求的延缓满足。简而言之,它指的是利用信用卡的附属额,通过商家或金融机构的渠道,直接兑换成实际的现金,而非...

赋值你的分期额度:套现最简单技巧

在消费金融快速发展的今天,分期付款已经成为一种普遍的生活方式。分期乐作为其中的一员,凭借其便捷性和灵活性深受消费者青睐。然而,随之而来的套现需求也逐渐显现。所谓“套出来”,实际上是指用户利用分期乐额度...

得物余额提现:真的免费吗?

得物余额提现是否需要手续费,以及这背后是否存在真假问题,是近期平台用户和业内人士都非常关注的话题。要理解这一问题,不能简单地将其归结于平台政策的临时调整,而需要从得物自身的商业模式、用户激励机制以及第...