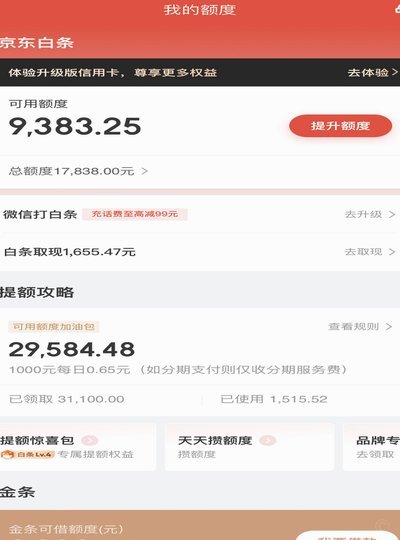

白条额度取出后商家能看到吗?

支付链路的透明度问题,核心在于区分“授权信息”与“清算资金来源”。当我们讨论“白条取出额度是否商家能看见”时,讨论的并非简单的信息展示,而是一套复杂的支付底层逻辑,涉及到银行系统、支付网关与商家收银终...

分期乐购物额度能提现吗?真相在这里

分期乐的购物额度,本质上是为用户提供的一种消费信贷服务,其设计初衷是围绕着购物场景展开的。这意味着,这笔资金的使用范围被明确界定在购买商品或服务上,而并不包含提取现金的功能。平台方面通常会通过技术手段...

享花卡能提现吗?这里有答案

享花卡的本质,首先必须从其设计机制和使用场景来理解,而非简单将其视为一张通用的支付凭证。绝大多数情况下,此类权益卡所附带的价值,都与特定的生态系统服务、平台优惠或商家合作协议深度绑定。这意味着,这张卡...

花呗究竟是贷款还是信用支付?深度解析其法律合规性

厘清“花呗借贷是否合法”这一命题,首要任务是剥离其“借贷”的表象,回归其“信用支付”的金融本质。从法律架构上看,花呗并非传统意义上由平台直接发放资金的贷款行为,而是一种基于大数据风控能力的信用支付工具...

美团月付:智捷资金,惠用户遍地

美团月付取现机制的兴起,并非单纯的金融创新,而是商业逻辑与用户行为习惯的深度契合。美团平台高度依赖用户频次,餐饮外卖、团购、跑腿等服务的消费习惯的养成,决定了用户对便捷性、低成本支付的强烈需求。将支付...

如何开通花呗二维码收款功能

二维码收款的底层逻辑建立在支付宝的支付通道与商户账户的绑定关系上。当用户扫描商家生成的二维码完成支付时,系统会自动识别交易类型并触发对应的结算流程。花呗作为分期付款工具,其支付路径需要通过支付宝的AP...

如何识别网店套现商家并投诉平台

### **识别套现商家的策略** 套现商家通常通过虚高交易或伪造订单金额,利用信用卡或其他支付工具的漏洞谋取非法收益。其核心特征包括频繁小额交易、交易金额与商品价值严重不符,以及买家不索要发票或收货...

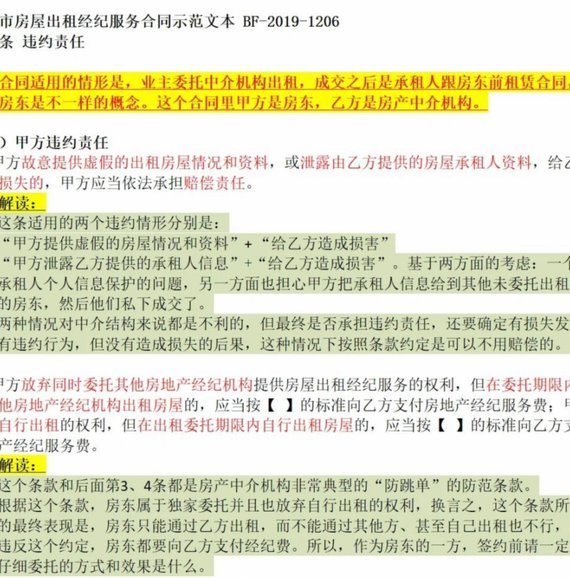

商户责任:边界与重构

商户责任的边界与重构 在商业生态中,商户责任的界定始终处于动态平衡中。当消费者权益受损时,商户是否需要承担连带责任?这涉及法律框架与商业伦理的双重博弈。以餐饮行业为例,食材溯源机制的缺失往往导致食品...

分期乐套现怎么扫?扫码地点全知道!

随着金融科技的快速发展,消费者越来越依赖各种分期付款平台来享受购物的乐趣。其中,“分期乐”以其便捷的服务和合理的利率赢得了众多用户的青睐。当提到如何快速使用“分期乐”的套现功能时,扫二维码成为了一个重...

携程拿去花算网贷吗?靠谱吗

携程的“拿去花”服务,本质上是一种先消费后付款的购物模式,它将商品或服务的费用先行支付给商家,用户在指定时间内享用或使用后,再由携程从用户的绑定支付账户中扣款。因此,它与传统意义上的网贷存在一定的关联...