得物分期能套现吗?揭秘背后风险与技术防护

得物分期的核心逻辑建立在信用评估与资金分摊的闭环中,其技术架构通过多维度数据校验确保资金流向的合规性。平台采用动态授信模型,将用户消费行为、资产状况与分期额度进行实时匹配,同时嵌入反欺诈系统拦截异常交易。当用户申请分期时,系统会通过多级风控节点验证资金用途,例如通过消费场景的GPS定位、支付路径的链路追踪等手段,确保资金不会被转移至非约定场景。这种技术手段的严密性使得单纯通过分期获取现金的行为在系统层面即被阻断。

从金融套利的角度观察,得物分期的利息差与资金周转率构成隐性博弈空间。用户若试图通过分期获取资金,需承担两重成本:一是平台收取的分期服务费,二是资金占用期间的利息支出。当用户将分期资金用于高风险投资时,其收益率需覆盖这两项成本方能实现盈利。但实际操作中,此类行为往往面临市场波动、流动性风险等多重不确定性,导致实际收益远低于预期。更关键的是,平台对资金流向的监控技术持续升级,使得套利空间逐渐被压缩。

法律层面的约束构成了更稳固的屏障。得物分期作为金融牌照持牌机构,其业务模式受到《商业银行法》《消费者权益保护法》等法规的严格规制。任何通过分期获取资金并用于非约定用途的行为,均可能构成违约或欺诈,进而引发法律追责。司法实践中,类似案例已多次出现,法院通常认定此类行为违反合同约定,且可能触犯《刑法》中关于非法经营的相关条款。这种法律风险的存在,使得套现行为面临实质性障碍。

用户行为模式的演变也反映出平台风控的强化趋势。随着平台对异常交易的识别能力提升,用户尝试套现的行为往往会被系统标记为高风险账户,进而触发额度冻结或账户降级。数据分析显示,此类用户在短期内的交易频率与金额波动会触发多层预警机制,最终导致分期服务被限制。同时,平台通过用户画像技术持续优化风险模型,使得套现行为的隐蔽性难以维持,最终形成"技术反制-行为调整"的动态博弈。

在技术手段层面,得物分期已构建起覆盖全链路的监控体系。从申请授信到资金划转,每个环节均设有数据采集节点,通过机器学习算法实时分析用户行为特征。当检测到资金被转移至非约定场景时,系统会自动启动资金拦截程序,并向用户发送风险提示。这种主动防御机制的完善,使得通过分期套现的可行性大幅降低。同时,平台与第三方支付机构的深度合作,进一步强化了资金流向的可追溯性,形成完整的风险防控网络。

相关文章

拼多多秒回款背后的挑战与机遇

拼多多平台以其独特的社交电商模式吸引了大量商家入驻,尤其是那些寻求快速回款以维持日常运营的中小型企业。在这一背景下,“秒回款”功能应运而生,旨在为卖家提供更为灵活的资金周转方案。然而,随着该功能的应用...

携程花卡解绑:轻松取消银行卡绑定

在当今数字化的时代,线上支付已经成为我们生活中不可或缺的一部分,尤其是在旅行预订和支付方面,携程拿去花为用户提供了极大的便利性。然而,随着个人财务状况的变化和安全意识的提升,用户有时会需要解除与携程拿...

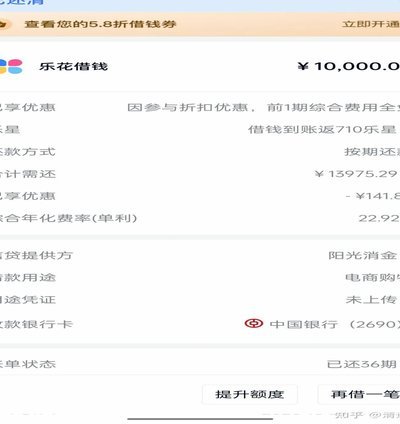

携程去花额度如何套现?

携程的去花额度本质上是平台基于用户信用评估提供的短期资金周转工具,其核心逻辑是通过消费行为积累信用数据,形成可循环使用的金融资源。用户在使用额度时需注意,平台对资金流向存在严格监控机制,任何偏离消费场...

如何有效运用分期乐的信用额度?

分期乐的额度管理本质上是信用资源的动态调配,用户需掌握其背后的逻辑规则。信用额度的授予并非一次性固定值,而是基于用户行为、还款记录和系统评估实时调整。当用户申请额度时,平台会综合消费频次、账户活跃度、...

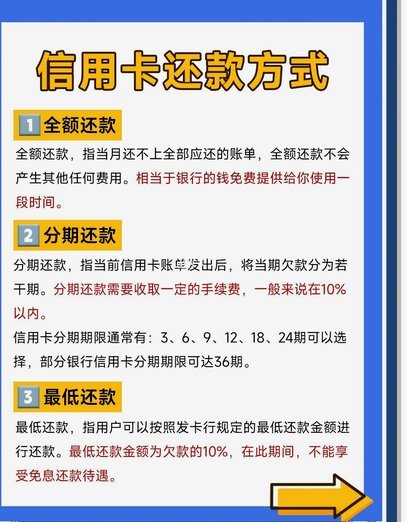

花呗分期,正规还是不?

随着互联网金融的蓬勃发展,分期付款平台成为了现代消费者购物时的一种常见选择。在众多平台上,“花呗”因其便捷性和灵活性而备受青睐。但“分期花呗”是否为正规平台呢?这不仅涉及到消费者的权益保护问题,更关乎...

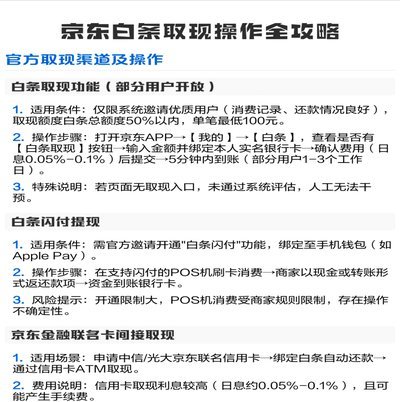

白条如何变成现金

“白条现金取现”,这个概念在金融领域并非一蹴而就,它代表着一种对传统支付方式的挑战与一种对现金需求的延缓满足。简而言之,它指的是利用信用卡的附属额,通过商家或金融机构的渠道,直接兑换成实际的现金,而非...