了解花呗套现是什么意思

花呗套现,在网络语境中,指的是将花呗的信用额度通过各种渠道转化为现金的行为。这并非指官方提供的花呗提现功能,后者通常伴随手续费。更准确地说,套现花呗是一种规避花呗官方消费规则的手段,核心在于将原本用于消费的花呗额度,通过第三方平台或个人转账等方式,获取现金,而交易方并非花呗官方认可的商家。这种行为的本质,是将信用额度变现,却剥夺了商家正常的利润空间,并增加了交易双方的风险,形成了一个相对隐蔽的灰色地带。它并非简单的借贷,因为借贷需要明确的借贷关系和利息约定,而花呗套现往往缺乏这些要素,更像是一种变相的资金转移。

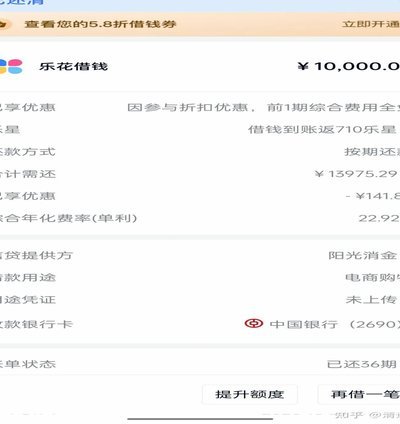

套现花呗的链条通常涉及多个环节。首先是“出让者”,他们拥有花呗信用额度,但

从风险管理角度来看,花呗套现行为对于花呗运营方,以及用户自身都是一种负面影响。对于花呗运营方来说,套现行为降低了花呗信用体系的可靠性,增加了坏账风险,并可能引发欺诈行为。商家也受到损害,因为消费者并未真正消费,却转移了资金,这破坏了正常的商业生态。对于用户而言,参与套现花呗的风险更大,一旦被花呗官方认定,账户会被冻结,个人信用记录会受损,甚至可能面临法律纠纷。更重要的是,套现花呗往往伴随着高额的佣金和手续费,最终获得的现金可能远低于预期,反而造成了经济损失。一些不法分子甚至会利用套现花呗进行诈骗,使用户遭受经济损失和精神打击。

花呗套现的出现,反映了当前社会对快速获取现金的需求以及对信用消费体系的挑战。用户可能因为短期资金周转困难、或者为了避免支付手续费而选择套现花呗。然而,这种方式往往是治标不治本的,它不能从根本上解决用户的财务问题,反而会带来更大的风险和损失。更重要的是,这种行为对整个社会信用体系和商业环境造成了负面影响。与其尝试通过套现花呗获取短期利益,不如寻求正规的借贷渠道,或者通过提高收入、节约支出等方式改善财务状况,构建健康的信用消费习惯。官方也需要持续优化花呗服务,降低消费门槛,提供更加便捷的提现渠道,以满足用户的合理需求,从而减少套现花呗的发生。

尽管存在风险,套现花呗现象依然活跃,这表明当前的监管力度和用户认知都存在不足。官方应加强对花呗套现行为的监管力度,提高对用户的惩罚力度,并加强对参与套现花呗的平台的打击力度。同时,也应加强对用户的信用教育,提高用户的风险意识和法律意识,引导用户理性消费,避免参与非法交易。对于用户而言,应当认识到套现花呗的潜在风险,坚决抵制这种行为,并通过合法途径解决资金问题。构建一个安全、透明、健康的消费环境,需要政府、商家、用户以及平台的共同努力。

解决花呗套现问题不仅仅需要依靠监管手段,更需要从源头上进行引导和改进。这包括优化花呗的消费规则,降低用户的消费成本,提高用户的消费体验,从而减少用户对套现的需求。同时,也需要加强对商家的支持,降低商家的经营成本,提高商家的盈利能力,从而保障正常的商业生态。此外,还可以考虑推出更多灵活的还款方式,方便用户按时还款,避免因逾期还款而产生额外的费用。最终目标是建立一个公平、透明、可持续的信用消费体系,让花呗真正成为用户便捷消费的工具,而不是滋生非法交易的温床。

相关文章

白条秒出库靠谱吗?平台真能速到账?

白条出库秒商家的传闻在电商圈引发热议,其核心逻辑在于通过白条支付缩短交易链条,降低商家资金压力。部分平台声称可实现订单秒级处理,实则暗含对供应链金融的深度整合。这种模式依赖于平台对商家信用评级、库存周...

微信分付套现平台:用户如何被套路?

微信分付套现平台的核心逻辑在于重构信用体系的边界。这类平台通过算法模型将用户社交关系链转化为可量化的信用资产,利用微信生态的强连接属性,将原本封闭的金融场景开放为可交易的信用凭证。其运作机制本质是通过...

花呗异常怎么解决?

当花呗出现异常时,用户可能会遇到诸如无法正常还款、信用额度被冻结等问题。这些情况往往会给用户的日常生活和消费带来不便。为了帮助大家更好地解决这类问题,以下是一些具体的恢复步骤: 首先,检查并确认账户...

如何有效运用分期乐的信用额度?

分期乐的额度管理本质上是信用资源的动态调配,用户需掌握其背后的逻辑规则。信用额度的授予并非一次性固定值,而是基于用户行为、还款记录和系统评估实时调整。当用户申请额度时,平台会综合消费频次、账户活跃度、...

分付套现隐蔽操作解析

“分付套现图片”这一现象在数字资产交易领域已成为一个显著的趋势,其复杂性远超简单的“图片套现”概念。最初,图片套现的本质是利用图片作为“凭证”进行资金的快速流动,规避了传统交易的验证环节。然而,随着交...

得物变现:多久能到账?

在得物这个新兴的潮流电商平台中,“立即变现”成为许多卖家追求的目标。然而,实际操作中,“多久拿钱”的问题往往比想象中更为复杂。这不仅取决于平台本身的规则,更与卖家的操作流程、商品特性以及市场环境密切相...