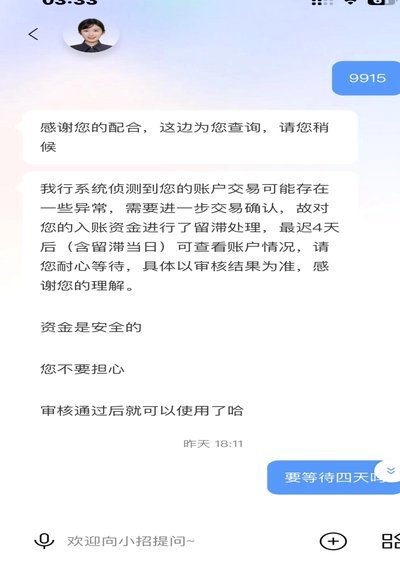

分付即时达:重塑支付新生态

分付秒到账,看似简单,实则蕴含着复杂的商业逻辑和支付生态变革。传统支付模式下,交易的最终确认往往伴随着时间延迟,这在诸多场景下造成了巨大的效率损失。电商平台的订单处理、零售行业的退货流程、甚至跨境贸易的汇款结算,都可能因为结算时间长而影响用户体验,导致商家利润下降,消费者不满情绪蔓延。如今,分付秒到账模式的兴起,正是对这种传统模式的直接挑战。其核心在于利用区块链、人工智能等技术,实现订单确认、资金分割和支付结算的全流程自动化,在交易发生后即刻完成资金的分配,显著缩短了交易周期。这并非单纯的技术升级,更是一种对交易流程的精益优化,旨在构建更加高效、透明和便捷的支付体系。

技术支撑是分付秒到账得以实现的基础,但其成功与否更依赖于构建完善的生态体系。除了区块链的分布式账本技术和智能合约的自动执行能力,支付场景的匹配至关重要。例如,在零售行业,分付秒到账最适合于高频次、低金额的消费场景,如餐饮、便利店等。在跨境贸易领域,由于涉及不同国家的法律法规和货币兑换,需要更加复杂的逻辑和监管机制。因此,分付秒到账的落地需要根据具体场景进行定制化设计,并与现有支付基础设施、风险控制体系进行无缝衔接。此外,为了鼓励更多商户参与,需要提供便捷的接入渠道、完善的商户服务和有效的风险保障,降低参与门槛,提升用户粘性。

“秒到账”带来的不仅仅是交易速度的提升,更引发了一系列新的商业模式探索。商家可以利用分付秒到账,在商品或服务提供后即刻获得资金,无需长时间的等待,从而加速资金回笼,优化现金流管理。同时,消费者也受益于更灵活的支付方式,可以分期付款,降低购买成本,提高消费体验。更重要的是,这种模式的透明性和可追溯性,能够有效降低欺诈风险,提升交易的安全性。 商家可以借助数据分析工具,对消费者的支付习惯和偏好进行挖掘,进行精准营销,提高销售额。 这种多方共赢的局面,正在推动分付秒到账模式向更广泛的应用领域渗透。

然而,分付秒到账模式也面临着诸多挑战。监管环境的复杂性是首要问题。由于涉及资金的分割和结算,需要建立更加完善的法律法规和监管体系,以保障交易的安全性,防止资金滥用。技术安全也是一个不容忽视的问题。区块链技术虽然具有安全性优势,但仍需加强节点安全、智能合约漏洞以及黑客攻击等方面的防范措施。 此外,用户体验的提升也是至关重要的。 分付秒到账的流程设计需要简洁易懂,操作便捷,避免用户产生困惑和不适。 只有当技术、监管和用户体验三者达到平衡,分付秒到账模式才能真正实现商业价值,推动支付行业的持续创新和发展。

相关文章

分期乐取现余额不足原因解析

近期,有不少用户反映使用分期乐APP取现时遇到“余额不足”的提示。这一问题不仅影响了用户体验,也引发了对平台资金管理机制的广泛关注。从专业的角度来看,“余额不足”显示的背后可能涉及多种因素。 首先...

分期乐额度怎么涨?这些方法你了解吗?

分期乐额度的获取途径多种多样,但关键在于理解其背后的逻辑和机制。首先,申请分期乐额度时,需要用户填写详细的信息资料,并通过实名认证来验证身份的真实性和可靠性。这一过程看似繁琐,但实际上是为了保障用户的...

白条借款:玩法与风险

白条借款的核心逻辑在于信用评估与即时授信的结合。用户通过支付宝或花呗入口申请时,系统会实时抓取消费记录、还款能力、社交关系等多维度数据。不同于传统贷款的抵押流程,白条采用的是基于行为数据的动态授信模型...

得物佳物分期如何安全提现

得物佳物分期作为一种新兴的消费模式,为消费者提供了更加灵活便捷的资金周转途径。然而,在享受其带来的便利的同时,不少用户可能遇到了如何将账户中的余额顺利提现出来的问题。首先,理解提现规则是关键的第一步。...

京东白条怎么提现出来现金

关于“京东白条怎么提现出来现金”的问题,许多用户都 如果你确实需要将京东白条中的资金提现为现金,可以通过以下几种途径实现:一是利用京东白条支付订单,然后申请退款,退款金额可以提现。具体操作是,购买商...

羊小咩便利卡真能取现金吗?全面揭秘套现方法与风险点

羊小咩便利卡的现金提取并非一项简单的操作,它背后涉及到了解卡片功能与银行合作机制的重要性。首先,用户需要明确的是,所谓的“套现”实际上是指通过某种途径将信用卡内的信用额度转化为实际可用资金的一种行为。...