花呗提现全攻略:秒套平台、风险和流程详解

花呗作为支付宝生态中的信用支付工具,其设计初衷是为用户提供便捷的消费分期服务。所谓"秒套平台"本质上是通过技术手段绕过系统风控规则,实现资金快速周转的操作模式。这类平台往往利用API接口或数据抓取技术,将用户信用额度转化为可提现的现金。但需注意,此类操作存在严重合规风险,可能触犯《中国人民银行关于规范整顿"现金贷"业务的通知》等监管政策,导致账户被冻结甚至法律追责。

第三方支付聚合平台常成为秒套操作的中转站,这些平台通过整合多家支付渠道的接口,为用户提供看似合规的提现路径。但其底层逻辑仍依赖于资金池运作,存在明显的资金安全漏洞。部分平台会通过设置高额提现手续费或隐藏服务费,变相收取用户额外成本。值得注意的是,这类平台往往缺乏透明的财务披露机制,用户难以追溯资金流向,一旦出现资金链断裂,维权将面临极大困难。

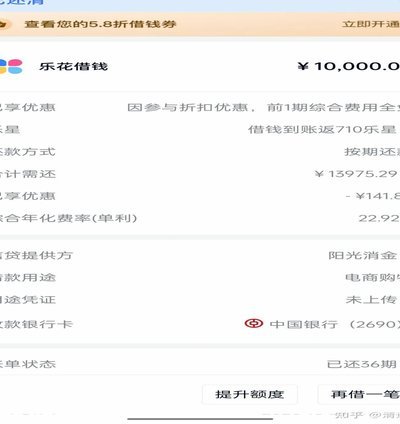

针对花呗额度的提现需求,部分平台提供绑定银行卡或第三方支付账户的间接方式。但此类操作通常需要用户主动提供敏感信息,如身份证号码、银行卡验证码等,存在信息泄露风险。更有甚者,某些平台会利用"先充值后提现"的模式,诱导用户进行多轮资金周转,最终导致账户被系统判定为异常交易。这种操作不仅违反支付宝的使用协议,还可能引发征信不良记录。

监管层面已对花呗相关业务进行严格规范,2021年支付宝宣布全面下线"花呗"和"借呗"的联合授信功能,明确禁止第三方平台接入其信用体系。当前合规的取现方式仅限于通过支付宝官方渠道进行额度提现,且需满足实名认证、信用评分等基础条件。任何试图通过非官方途径获取资金的行为,均可能面临账户风险管控甚至法律追责。

对于有资金周转需求的用户,建议优先选择正规金融机构提供的信用贷款产品,或通过支付宝官方渠道申请额度提现。在使用过程中,应保持对账户安全的警惕,避免接入不明来源的第三方平台。同时,建议定期查看支付宝的合规公告,了解最新的风控政策变化,确保自身操作始终处于合法合规的框架内。

相关文章

美团月付小额提现便捷生活新方式

在数字支付的浪潮中,美团月付300小额取现逐渐成为一种便捷的支付方式。作为一款基于美团平台的金融服务,它允许用户在需要时按月分期支付一定的费用,从而灵活应对日常生活中的各种支出。这种服务不仅简化了用户...

白条借款:玩法与风险

白条借款的核心逻辑在于信用评估与即时授信的结合。用户通过支付宝或花呗入口申请时,系统会实时抓取消费记录、还款能力、社交关系等多维度数据。不同于传统贷款的抵押流程,白条采用的是基于行为数据的动态授信模型...

花呗异常怎么解决?

当花呗出现异常时,用户可能会遇到诸如无法正常还款、信用额度被冻结等问题。这些情况往往会给用户的日常生活和消费带来不便。为了帮助大家更好地解决这类问题,以下是一些具体的恢复步骤: 首先,检查并确认账户...

便荔卡包取现为何未通过原因解析

便荔卡包作为一种便捷的电子支付工具,近年来迅速普及,尤其受到年轻用户的青睐。然而,在享受其带来的便利的同时,一些用户可能会遇到取现额度未通过的问题,这往往让人心生疑惑和焦虑。实际上,导致这种情况的原因...

如何有效运用分期乐的信用额度?

分期乐的额度管理本质上是信用资源的动态调配,用户需掌握其背后的逻辑规则。信用额度的授予并非一次性固定值,而是基于用户行为、还款记录和系统评估实时调整。当用户申请额度时,平台会综合消费频次、账户活跃度、...

得物余额提现:真的免费吗?

得物余额提现是否需要手续费,以及这背后是否存在真假问题,是近期平台用户和业内人士都非常关注的话题。要理解这一问题,不能简单地将其归结于平台政策的临时调整,而需要从得物自身的商业模式、用户激励机制以及第...