花呗提取:理解信用额度的使用边界与风险

花呗提取,表面上是一个简单的资金转移操作,实则折射出用户消费习惯、平台风控策略以及数字经济生态的复杂关系。最初花呗的设计理念是鼓励消费,为用户提供无感知的信用支持,让购物过程更加便捷。然而,随着使用规模的扩大,用户提取花呗余额的行为也愈发频繁,其背后的原因也远不止单纯的资金周转。大量用户将花呗额度作为一种流动资金池,用于应急支出,甚至进行投资理财。这种行为一方面反映了用户对传统储蓄方式的厌倦,另一方面也暴露出部分用户存在的过度消费和财务管理能力不足的问题。平台对此类行为的观察和干预,直接影响着用户体验以及花呗的持续发展,也构成了平台风控体系的重要组成部分。

花呗提取方式的多样化,也间接反映了平台在用户体验上的持续优化。从最初的简单转账,到如今的“花呗分期提现”、“花呗账单提取到支付宝”等功能,平台不断尝试降低用户资金流动的门槛。然而,每一次改变都伴随着新的风险与挑战。例如,允许将花呗提现至支付宝,虽然提升了便捷性,但也增加了欺诈和盗刷的可能性。平台必须在提升用户体验和加强风险控制之间寻找微妙的平衡点,精准识别异常交易行为,避免因过度放宽提取条件而导致系统性风险。不同用户的信用等级和消费习惯,也应体现在提取限额和手续费上,鼓励负责任的消费行为。

提取花呗余额的手续费设置,是平台盈利模式的关键一环,也是用户争论的焦点。高额的手续费无疑会抑制用户的提取意愿,但过低的手续费则可能导致平台收益不足以支撑运营成本。平台的策略并非一成不变,会根据市场环境、竞争态势以及用户反馈进行动态调整。更重要的是,手续费的设置需要与花呗的整体功能和价值相匹配。如果用户将花呗主要视为一种信用消费工具,而非储蓄账户,那么手续费的影响相对较小;反之,如果用户习惯于将花呗余额提取进行其他用途,那么手续费将直接影响用户的使用意愿。因此,手续费的设定需要充分考虑用户行为的复杂性,才能实现用户和平台的双赢。

花呗提取行为对个人信用评分的影响,是容易被忽略但至关重要的一环。频繁且大额的提取行为,可能会被算法识别为财务风险信号,从而影响用户的综合信用评估。尤其是在申请其他金融产品,例如信用卡或者贷款时,花呗的提取记录可能会成为重要的参考因素。这并非平台故意刁难用户,而是基于风险控制的客观需求。平台需要通过数据分析,判断用户的还款能力和财务稳定性,避免不良贷款的发生。因此,用户在使用花呗的过程中,应注意控制提取频率和金额,避免对个人信用评分造成负面影响,将其作为一种便捷的消费工具而非短期借贷工具使用。

从宏观角度来看,花呗提取行为的常态化,预示着消费信贷市场的发展趋势。它不仅仅是支付宝或蚂蚁金服的特色功能,更代表了一种新的消费金融服务模式。这种模式的成功,离不开移动支付技术的普及、用户消费习惯的转变以及风险管理技术的进步。未来的消费信贷产品,可能会更加注重个性化服务和场景化应用,例如根据用户的消费记录和偏好,提供定制化的花呗额度和还款计划。同时,监管机构也将加强对消费信贷市场的监管,确保市场的健康发展,保护消费者的合法权益,避免过度消费和债务风险。花呗提取,将持续演进,并深刻影响着未来数字经济的形态。

相关文章

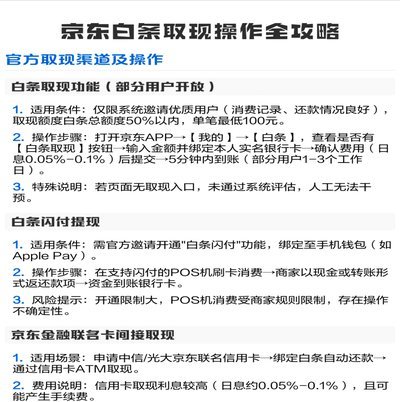

京东白条怎么提现出来现金

关于“京东白条怎么提现出来现金”的问题,许多用户都 如果你确实需要将京东白条中的资金提现为现金,可以通过以下几种途径实现:一是利用京东白条支付订单,然后申请退款,退款金额可以提现。具体操作是,购买商...

羊小咩便利卡真能取现金吗?全面揭秘套现方法与风险点

羊小咩便利卡的现金提取并非一项简单的操作,它背后涉及到了解卡片功能与银行合作机制的重要性。首先,用户需要明确的是,所谓的“套现”实际上是指通过某种途径将信用卡内的信用额度转化为实际可用资金的一种行为。...

花呗秒到账:二维码支付技术实现

花呗秒到账二维码的核心在于将信用支付能力转化为可触达的数字凭证。技术实现上,平台需通过支付宝开放平台接口获取用户授权,利用动态二维码生成算法将支付信息编码为可扫描的视觉符号。该过程需嵌入防篡改机制,确...

分期乐实物套现极速到账

### 分期乐实物套现秒到:便捷背后的暗流 #### 一、技术与服务的创新:效率革命的双刃剑 分期乐的“实物套现秒到”服务,表面上是消费金融领域的一次效率革命。通过智能风控系统与自动化审批流程,用户...

分期乐投诉指南:黑猫平台全解析

在现代消费模式下,分期购物平台为消费者提供了便捷的支付方式。然而,随着用户基数的增长和业务的扩张,投诉问题也随之增加。以“分期乐”为例,部分消费者遇到的问题可能涉及商品质量、售后服务及交易安全等方面。...

白条如何变成现金

“白条现金取现”,这个概念在金融领域并非一蹴而就,它代表着一种对传统支付方式的挑战与一种对现金需求的延缓满足。简而言之,它指的是利用信用卡的附属额,通过商家或金融机构的渠道,直接兑换成实际的现金,而非...