花呗套现手续费真相:隐藏成本解析

花呗套现的成本构成远不止表面上的手续费,而是一系列隐性及显性费用的综合体现。直接从花呗账单上看到的“分期手续费”仅仅是冰山一角。当前主流的套现模式,通常涉及将花呗额度提现至第三方平台,再通过这些平台转账至个人账户。这其中,平台会收取一定比例的服务费,通常在1%-3%之间,根据合作的银行、提现金额以及平台的风险控制力度而波动。更重要的是,花呗本身并非无息消费,虽然账单日内消费享受免息期,但一旦逾期或者选择分期,利息会按照日利率0.05%计算,长期累积下来也是一笔不小的开支。因此,直接比较“手续费”多少是片面的,要着眼于总成本。

套现产生的隐性成本往往被忽视,这与花呗的风控策略密切相关。频繁套现容易触发花呗的风险监控,轻则降低额度、限制使用功能,重则直接封停账户。一旦账户被限制,不仅无法继续套现,还会影响个人信用记录,甚至可能影响到其他金融产品的申请。此外,部分套现平台可能存在不正规经营的风险,平台跑路、资金被挪用等事件屡见不鲜。即使平台正常运营,也可能存在提现延迟、额度限制等问题,增加资金周转的风险和不便。从这个角度来看,为了套取少量资金而承担的信用风险和平台风险,是更具破坏性的“成本”。

具体的费用构成,以典型的分期套现为例:假设花呗额度1万元,选择12期分期套现,平台服务费为2%,总服务费为200元,分期手续费按照花呗官方利率计算,12期利息大约为600元左右。那么,实际到手的资金是1万元减去200元服务费和600元利息,即9200元。这意味着为了获得9200元,用户实际支付了800元的成本。若考虑频繁套现可能导致的额度降低和信用影响,实际损失可能远高于此。更糟糕的是,一些不合规的套现渠道会利用“羊毛党”漏洞,通过虚假交易骗取平台补贴,这种行为不仅违法,还会对整个金融生态造成损害。

除了直接的费用支出,还需要关注套现操作的便捷性和时间成本。主流的套现平台并非100%稳定,经常会有额度调整、提现延迟等问题,需要用户不断寻找新的渠道,耗费大量时间和精力。许多平台需要实名认证、绑定银行卡等步骤,增加了操作的复杂性。而一些“野鸡”平台则可能存在信息泄露的风险,用户的个人信息和银行卡信息容易被不法分子利用。从时间成本和安全角度来看,套现并非一种高效、安全的资金获取方式。对于急需用钱的用户而言,寻求正规的银行贷款、信用卡提现等渠道,可能更为稳妥。

最终,判断花呗套现是否划算,需要综合考量自身情况和风险承受能力。如果只是偶尔应急,且能承担一定比例的费用,可以适当利用。但若长期依赖套现,频繁进行操作,则弊大于利。更重要的是,要警惕高额手续费、不正规平台以及潜在的信用风险。理性的金融行为是避免冲动消费、合理规划支出,而不是依赖“套现”这种饮鸩止渴的方式。建立良好的信用记录和健康的财务状况,才是解决资金问题的根本途径。与其纠结于“手续费出多少”,不如从源头上控制消费,避免陷入债务陷阱。

相关文章

羊小咩提前结清债务的实用方法

羊小咩是一款旨在帮助用户实现财务目标的智能理财应用,它通过提供个性化的投资方案和详细的财务管理服务来协助用户更好地规划自己的资金流动。对于那些 首先,制定清晰的预算计划是关键的第一步。利用羊小咩内置...

微信分付支付不了商家怎么办?

微信分付作为一种新兴的支付方式,旨在为用户提供更加便捷和灵活的资金周转服务。然而,在实际应用中,部分用户遇到了无法通过微信分付向商家付款的问题,这无疑给用户的消费体验带来了不小的困扰。这一现象背后的原...

“拿去花”账单删不删?这步教你轻松搞定

## 解密"拿去花"账单删除:一个值得深思的数字生活议题 "拿去花"作为现代支付方式之一,为用户提供了便捷的交易体验。然而,随着时间推移,一些账单记录可能会成为个人隐私的一部分,这时如何删除这些账...

微信分付套现入账指南

微信分付作为一种信用支付工具,旨在为用户提供灵活的消费方式。然而,在使用过程中,部分用户可能会考虑将分付资金提前取出用于其他用途,即所谓的“套现”。需要注意的是,任何形式的资金套现行为都应严格遵守相关...

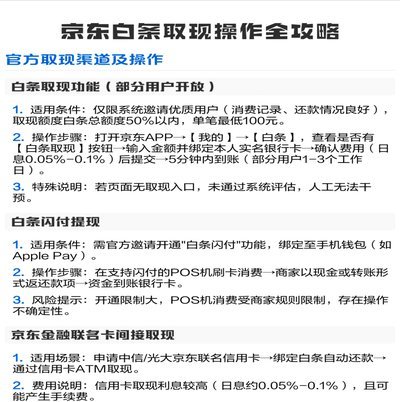

白条如何变成现金

“白条现金取现”,这个概念在金融领域并非一蹴而就,它代表着一种对传统支付方式的挑战与一种对现金需求的延缓满足。简而言之,它指的是利用信用卡的附属额,通过商家或金融机构的渠道,直接兑换成实际的现金,而非...

分期乐回收折扣解析:如何判断你的物品价值

### 分期乐几折回收:市场洞察与策略分析 近期,关于分期乐平台的回收服务受到不少用户关注。在电商与互联网金融日益融合的大背景下,分期乐推出的产品不仅限于购物,还包括了二手物品的回收服务。这一服务...