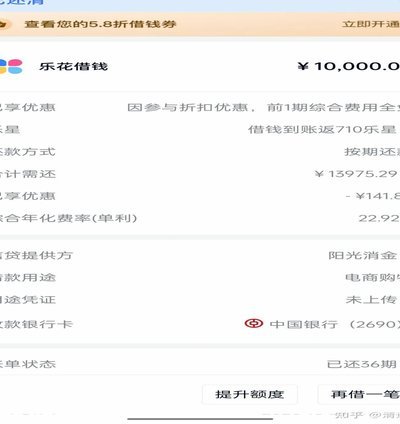

微信分期乐靠谱吗?深度解读其正规性与安全风险

微信分期乐并非微信官方直接运营的信贷产品,而是基于微信支付生态整合的金融第三方服务商。这类产品往往依托于持牌消费金融公司或银行合作,以小程序或嵌入式工具的形式提供服务。判断其正规性,核心在于核查其背后的运营主体资质。用户在使用时,不应仅凭界面熟悉度就放松警惕,需明确该服务是否在金融监管框架内运行。许多第三方借贷平台打着社交支付的旗号,实际运作逻辑与传统网贷存在差异,这要求用户在借款前必须厘清资金流向与背后的技术架构,避免因信息不对称陷入非正规金融的陷阱。

微信分期乐依托微信生态的金融工具运营,其合规性取决于运营方是否具备消费金融牌照。正规的借贷业务必须持有国家金融监督管理总局或地方银保监局颁发的相应牌照,否则属于违规经营。资金方能合法进入征信系统,若该平台无法提供完整的业务许可证,或宣传中存在“零息”、“秒批”等夸张表述,这往往是高风险的警示信号。用户应当通过中国人民银行征信中心或国家企业信用信息公示系统,检索该公司的登记信息,确认其是否有合法的金融业务经营权,防止遭遇不受监管的民间放贷风险,确保资金安全。

资金端的透明度是衡量正规性的另一大维度。如果平台资金来源于正规银行,利率往往与 P2P 网贷有着本质区别,且会接受银行监管。反之,若资金池封闭运行或来自民间借贷,即便界面华丽,其催收方式也往往更具侵略性。此外,用户需警惕隐形收费,诸如服务费、违约金等不合理的条款。在签订合同前,务必仔细查阅借款合同的利率计算方式,确保年化利率符合法定上限,避免陷入“高利贷”陷阱。正规金融工具应当公开透明,拒绝任何变相加价行为,这是保障消费者权益的基本底线。

微信生态内的金融产品设计,通常涉及用户个人数据的深度采集与验证。正规平台必须遵守个人信息保护法,确保数据不用于非授权的营销或用途。对于此类借款工具,用户应关注其是否仅通过微信支付进行支付环节,还是过度索取通讯录、定位等敏感权限。若发现平台要求绑定个人微信账号进行身份核验,需确认该流程是否符合微信官方接口规范。一旦涉及数据泄露风险,其合规性即刻存疑。用户应坚持“最小授权”原则,不随意填写不必要的个人隐私信息,以规避潜在的隐私泄露隐患。

综合来看,微信分期乐这类产品在合规性上存在较大的不确定性,并非传统意义上银行直贷。用户最稳妥的判断方式是直接查阅其运营主体的营业执照与金融许可证,而非盲目相信广告宣传。建议用户优先选择有明确资金方背书的大型金融平台,或使用银行原生 APP 进行借贷,这类服务在利率控制和法律保障上更为可靠。在当前的金融监管环境下,任何宣称“无需审核”、“高额度”的便捷借贷,背后都可能隐藏着资金挪用风险。保持理性,核实资质,是防范金融风险的基石。

相关文章

分期乐额度无法使用?这里有三个自救指南

**当分期乐额度失效,该如何应对?** 面对分期乐额度无法使用的困境,很多人可能会感到焦虑和无助。这种问题的出现往往与多种因素相关,包括系统故障、个人账户状态异常或外部政策变化等。在处理此类问题时,...

如何申请商家码

商家码作为一种新型的支付方式,为小微商户提供了更为便捷的收款途径。要申请商家码,首先需要明确自身的业务需求和目标市场。针对不同类型的商户,平台提供的解决方案也会有所不同,因此在申请之前,建议先了解清楚...

京东白条怎么提现出来现金

关于“京东白条怎么提现出来现金”的问题,许多用户都 如果你确实需要将京东白条中的资金提现为现金,可以通过以下几种途径实现:一是利用京东白条支付订单,然后申请退款,退款金额可以提现。具体操作是,购买商...

得物平台提现限额详解

得物平台提现限额,并非简单的数字限制,而是一个精心设计的生态系统运营策略,与平台自身发展、风险控制以及用户行为等多种因素相互作用。从经验来看,得物早期低门槛提现是为了迅速吸引流量,鼓励用户积极参与平台...

花呗秒到账:二维码支付技术实现

花呗秒到账二维码的核心在于将信用支付能力转化为可触达的数字凭证。技术实现上,平台需通过支付宝开放平台接口获取用户授权,利用动态二维码生成算法将支付信息编码为可扫描的视觉符号。该过程需嵌入防篡改机制,确...

如何有效运用分期乐的信用额度?

分期乐的额度管理本质上是信用资源的动态调配,用户需掌握其背后的逻辑规则。信用额度的授予并非一次性固定值,而是基于用户行为、还款记录和系统评估实时调整。当用户申请额度时,平台会综合消费频次、账户活跃度、...