如何套花呗出来

花呗作为一款以时间价值为核心的理财工具,提供了独特的投资方式。其精妙之处在于通过杠杆效应,让小额资金产生更大收益。但要想真正“套”出花呗,首先需要深刻理解其运作机制。

花呗的时间价值体现在其每日付息模型上。每天按时还款的用户可以获得利息收益,这种频繁的收益周期显著增加了资金的使用效率。如果能够建立稳定的还款习惯,理论上可以不断“套”出更多的花呗资源。

在实际操作中,成功套花呗需要具备一定的理财意识和自律能力。首先要做好风险评估,合理分配投资比例。其次,要建立严格的资金管理制度,避免不必要的资金流动。最后,定期监控资金状况,及时调整还款计划。

对于资深用户而言,可以采用“套利”策略,将多余资金不断投入花呗中。通过逐步扩大投资规模,再利用收益继续循环投资,这种模式能够显著提升资金增值效率。但需要注意的是,每个人的经济承受能力和风险偏好不同,应根据自身情况制定最适合的理财方案。

总之,“套”出花呗不仅涉及操作技巧,更需要长期理财观念的培养。通过科学规划和严格执行,可以最大化资金价值,同时降低投资风险,为实现财务自由提供有力支撑。

相关文章

得物佳物分期如何安全提现

得物佳物分期作为一种新兴的消费模式,为消费者提供了更加灵活便捷的资金周转途径。然而,在享受其带来的便利的同时,不少用户可能遇到了如何将账户中的余额顺利提现出来的问题。首先,理解提现规则是关键的第一步。...

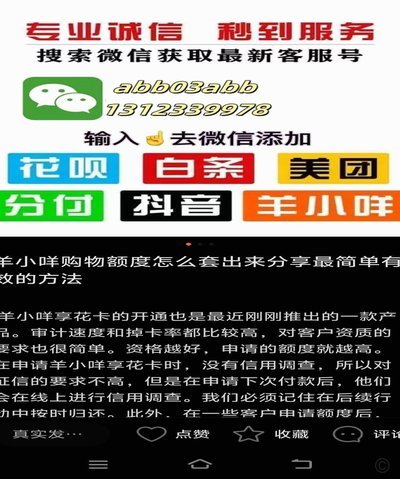

美团月付如何变现金

支付生态系统中的资金流转机制,其复杂性与漏洞的挖掘往往是金融犯罪关注的焦点。从专业的角度审视“美团月付”这类分期付款与提现行为的关联性,我们不能简单地将其视为一个技术问题,而必须将其定性为一个多维度的...

赋值你的分期额度:套现最简单技巧

在消费金融快速发展的今天,分期付款已经成为一种普遍的生活方式。分期乐作为其中的一员,凭借其便捷性和灵活性深受消费者青睐。然而,随之而来的套现需求也逐渐显现。所谓“套出来”,实际上是指用户利用分期乐额度...

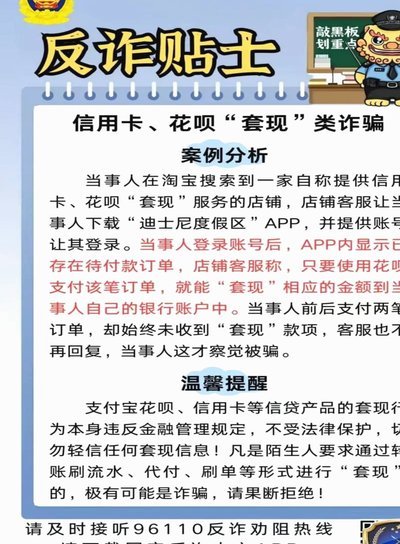

花呗秒套操作的还款方法

近日,有关“花呗天猫秒套”这一话题引发了广泛讨论。实际上,“花呗天猫秒套”并非一种官方认可的交易方式,而是用户通过一些第三方渠道,实现了快速从支付宝账户向淘宝或天猫店铺的资金转移。这种操作在技术上看似...

花呗取现APP真存在吗?

“花呗取现app是真的吗”这个问题,本质上是一个关于金融科技应用风险与规避的探讨。一方面,借贷平台与APP的发展确实为用户提供了便捷的资金周转方式,而花呗作为支付宝旗下的消费金融产品,其取现功能在一定...

如何利用花呗套现

高阶的消费信贷,如花呗提供的分期支付功能,其核心本质并非现金,而是一笔基于信用评级和消费场景设计的负债承载权。想要从技术层面讨论如何将这笔信用额度转化为实体的现金流,其机制必须绕过平台原本的消费链路。...